作者时间

内容

[ 导读 ] 对于风投来说,这些服务更像是一种让它们在竞争市场上脱颖而出的营销策略,而并非是它们真的相信这些服务会对投资组合公司产生巨大影响。

股融易注:创始人和风投之间的默契非常关键,风投认为他们带来的有形增值在创始人眼中会打折扣。

作为风投,我们一直为自己能成为“增值型投资人”感到骄傲。我们不但会为公司拓展规模提供资金支持,还会提供各式各样的建议、人脉以及专业服务。我一直希望自己能成为最值得信任、也能帮到忙的投资人和顾问。但是坦白来说,我相信有一些风投会去吹嘘自己对于一家公司的影响力以及能够带来的实际增值情况。

鉴于此,Newfund的Henri Deshays和我决定进一步了解风投与创业者之间的关系。风投真的可以使企业增值吗?创始人是如何看待风投的增值作用的?当创始人在选择投资人的时候,他们又是如何评估投资人的?

在芝加哥大学布斯商学院Kauffman Fellows Program以及Owen Reynolds的支持下,我们就此问题调查了98位风投以及121位创始人。调查对象来自于各种融资阶段,机构投资者管理的资产在3000万美元到20多亿美元之间。在此区间内的创始人和风投会回答一系列与对方相关的问题。

不出所料,创始人对于两者关系的理解与风投产生了分歧。创始人表示风投的联系频率和运营支持没有风投自己认为得那么多——也许更多是依据直觉——且两者的优先级选择也不同。

最大的不同体现在风投对投资组合公司的影响力以及帮忙情况。创始人和风投分别对此进行评分,从1到10分不等。风投平均给自己7分,而创始人给出的评分为5.3分——两者评分相差32%。

与之类似,风投表示他们每周几乎会与创始人进行三次交流,但创始人却表示没有保持如此频繁的联系。

这些结果多次证实了一点,那就是风投认为自己在投资组合公司身上花费的时间与创始人的认知不相符合。这种差异性表明创始人对此是感到失望的,也许这还揭示了创始人对于风投角色存在一种误解。

调查还详述了风投与创始人之间达成合作的驱动因素。创始人在选择风投作为合作伙伴时有三大重要标准,而风投也选择了他们认为的创始人在评估合作伙伴时最看重的三个标准。

研究表明创始人和风投都认为与对方的私交和默契是决定合作对象最为重要的决策驱动因素。这就验证了一个理论——初创企业融资还是靠关系。

不过,两组人都认为过往记录并不那么重要。

两组样例之间最大的区别在于速度和名声。创始人认为速度是第三重要的标准,而风投却认为这是最不重要的一点。这与创始人融资活动时间表面临的严重制约相符合,不过看到风投并不认可这一点也确实有些出人意料。

相比之下,投资人认为创始人过多看重合作伙伴的名声以及领导经验。风投通常也认为自己的名声是他们完成交易的关键,但我们的研究却表明如果你的协议条款很让人动心且能快速提供资金,你就很有可能打败最为知名的风投公司。

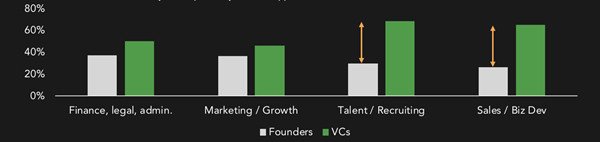

研究还试图揭示风投会为其投资组合公司提供什么样的运营支持以及这些公司会使用什么服务。在运营支持功能方面,创始人和风投之间的看法大致类似。

超过60%的风投表示他们会为投资组合公司提供人才/招聘以及销售/业务开发方面的支持,但是不到一半的投资组合公司会使用风投提供的这类服务。本次研究并没有深入了解这一现象背后的细节,可以考虑另外开展一项调查研究,弄清楚这种差异性是源于服务质量较差还是投资组合公司不需要。在运营(资金、法律和管理)以及营销/发展方面,两组数据就要相近得多。风投通常过高估计了初创企业创始人对于风投提供运营支持的重视程度。

事实上,如今的风投行业花费了大量时间来向市场解释它们提供的各式各样增值运营服务。但最终,只有一小部分公司会使用这些服务。这就表明对于风投来说,这些服务更像是一种让它们在竞争市场上脱颖而出的营销策略,而并非是它们真的相信这些服务会对投资组合公司产生巨大影响。

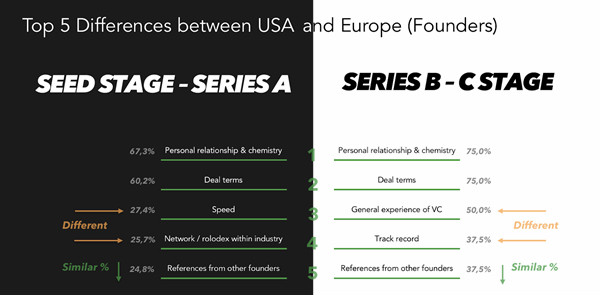

不同地理位置,对特定问题的看法也会有所不同。在欧洲和美国的创始人都认同私交&默契和速度是决定是否要和风投进行合作的首要和第三重要特征。

相比美国的创始人,欧洲创始人认为交易条款更重要。这也许是因为欧洲的初创企业更可能是寻求自主融资,并在投资早期阶段实现正现金流。

根据我们的研究,在欧洲关注交易条款的风投能够逐渐将其竞争对手挤出市场。而美国的风投则会利用自己的名声来寻找交易,这就表明专注于吸引创始人会更有效果。

相比欧洲创始人,美国的创始人表示风投的经验、运营支持以及名声更重要。这就表明美国初创企业高度重视他们选择合作的风投。

虽然之前已经明确表示初创企业重视速度和交易条款,但这些分组表明了一点——美国初创企业要比欧洲初创企业更加重视经验和名声。

尽管不同地区的创始人在优先级选择上存在分歧,但是美国和欧洲的风投在评判创始人的方式上还是很相似的。这两类风投在选择合作伙伴时考虑的五大关键特征中,有四个都是一模一样的。参与调查的风投认为私交&默契、合作伙伴的名声以及整体经验是最为重要的三点,剩余的一些选择只存在细微差别。

在投资的不同阶段,创始人也有明显不同的优先级考虑事宜。调查显示,速度和行业人脉在早期阶段更为重要。早期阶段的投资者可以通过更多关注速度和为企业发展人脉网(潜在顾客和合作伙伴)来取得一些优势。

当企业进入融资后期阶段,经验和过往记录就比速度和人脉网显得更加重要了,也许这反映出了谈判力的重要性。这似乎还验证了风投的常规做法——它们会选择等待,直到获得不错的投资记录以进入更大规模的后期融资交易。这能为它们提供一定优势,参与到广受欢迎的投资项目中。

尽管不同地方的风投认为创始人关注的优先级大致相似,但和关注早期阶段投资的创始人相比,获得后期阶段资金的创始人考量的优先级内容还是有所不同的。他们依旧认为在资金问题上,私交&默契还有合作伙伴的名声是最重要的因素。其他的优先级因素则存在些许不同。

只关注种子前、种子以及A轮融资的投资者认为创始人更多关注交易条款、行业内的人脉以及合作伙伴的经验。关注条款表明了在企业生命周期里,期权价值是早期的支点。相比之下,后期阶段的风投关注的则是整体经验、过往记录,还会考虑企业是否与自己提供的运营支持相吻合。

但是,管理资产规模不同的风投对此的看法却大致相同,这一点有些惊人,要知道巨额资金需要运营支持负担更多的成本。

这些排位以及细节信息说明了不同组别的风投和创始人在观点上的异同。这种差异表明了双方之间存在一定误解,而这正是消除分歧的绝佳时机。

总而言之,风投和公司创始人拥有相同的目标——那就是打造一家令人惊叹的公司。创始人和风投之间的默契非常关键,风投认为他们带来的有形增值在创始人眼中会打折扣。尽管如此,作为风投,我们还是会竭尽全力支持他们,并且推动行业内支持创始人这种趋势的进化和迭代。

微信公众号

微信公众号