作者时间

内容

[ 导读 ] 自2012年起,风投在这4年来对医疗保健投资的拨付额高达1000亿美元。这种人潮涌动的领域往往能够吸引更多人加入进来。

本文作者为Winter Mead,风险投资人,同时也是一名专栏作家。

我们在寻找一个新的投资项目或者是领域的时候,都会积极地进行相关研究。最近,医疗保健领域是我们密切关注的对象。

以下是我们最近对医疗保健领域分析研究得出的一些数据,主要是关于资本引进和资本退出的一些情况,当然也包括从投资的角度来看,极具吸引力的一些数据内容。在以下的数据中,除非另有说明,否则对象皆包括医疗保健科技与生命科学。

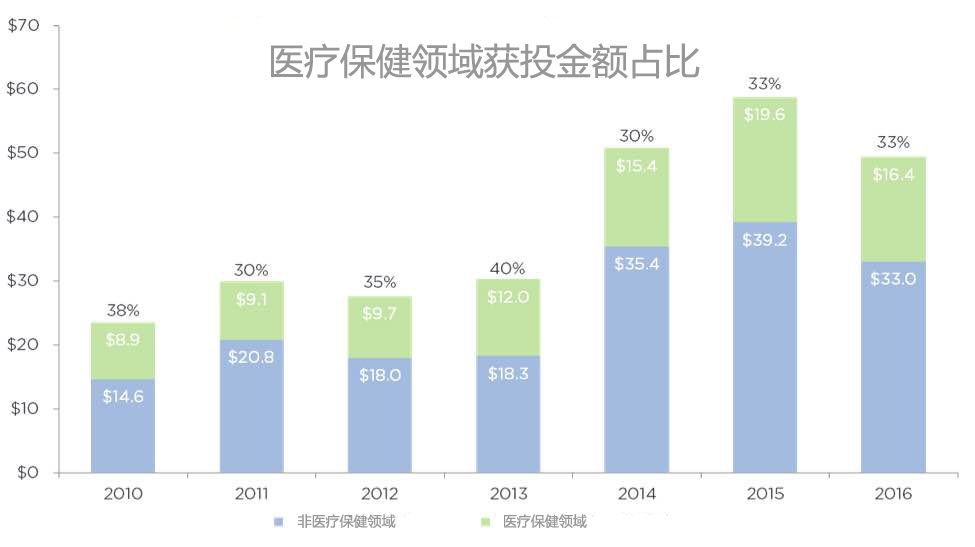

第一张图表描述了的是医疗保健领域所获投资在所有领域中的占比情况。在图中,我们可以看到,自2010年以来,每年大约有1/3的资本被投入到了医疗保健领域;并且,过去的3年里,每年的投资额超过了150亿美元。

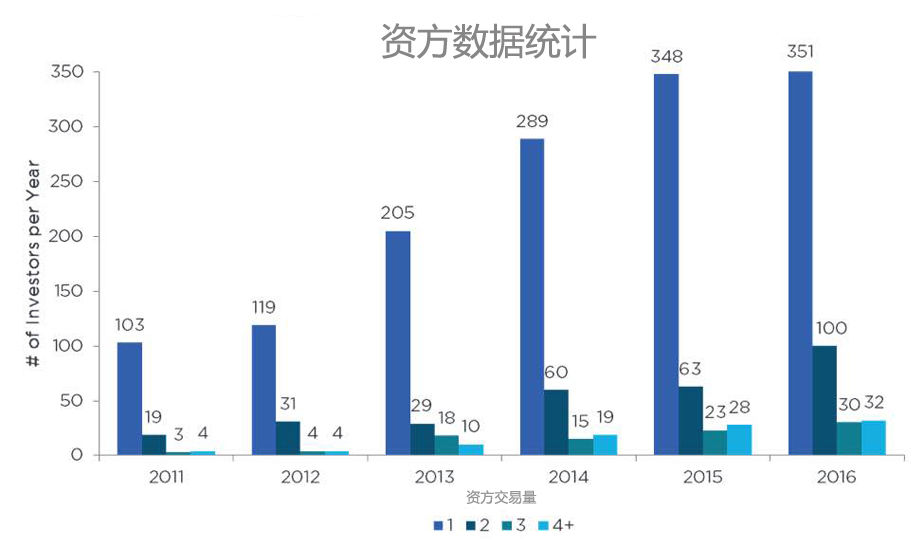

尽管目前医疗保健行业的投资者数量高企, 但是以公司为单位的投资却不多。 具体来说,2016年,只有32家公司完成了4家或以上的投资。此外,一些“活跃”的风投公司更是采用战略性投资,这也就意味着单纯寻求经济回报的医疗健康企业数量更少。

除了结构性原因(低成本,高效率的需求)和监管原因(ACA,HITECH等相关法案)的影响之外,部分原因可归咎于医疗领域高昂投资回报的吸引力所致。自2012年起,风投在这4年来对医疗保健投资的拨付额高达1000亿美元。这种人潮涌动的领域往往能够吸引更多人加入进来。

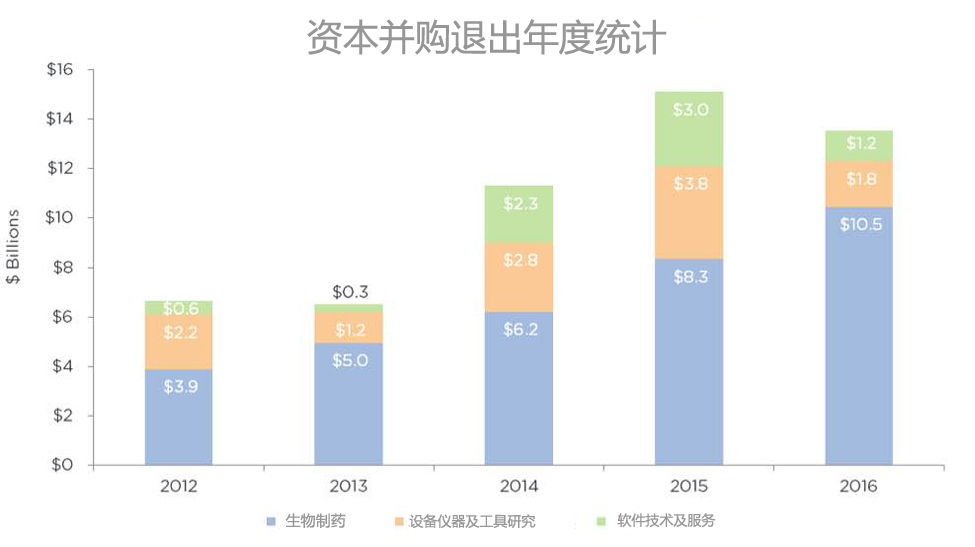

在并购方面,生物制药在领域内的资本退出价值上占据龙头。相比之下,自2012年以来,虽然软件及服务相关的金额每年仍在上涨,但其仍在观望等待一起拥有产生极大并购回报的案例出现。

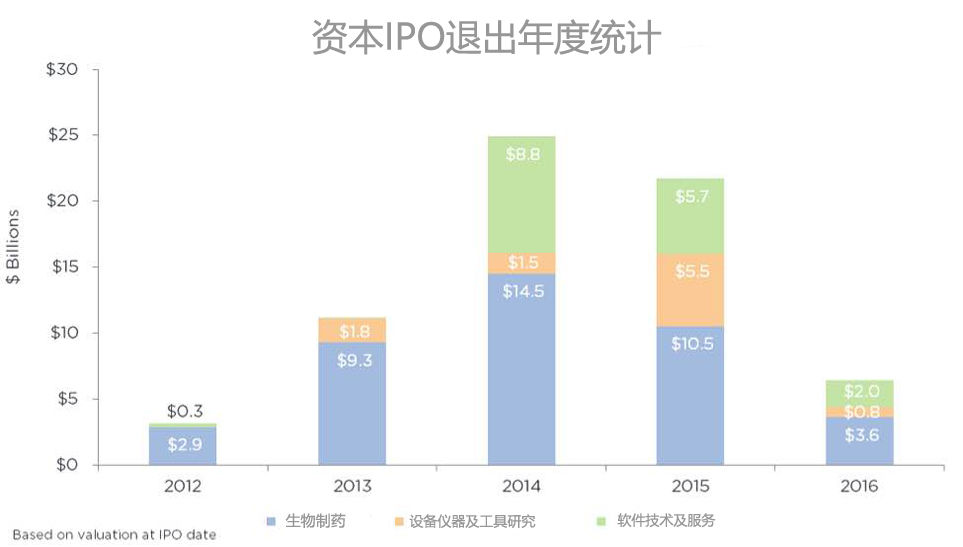

对于上市,生物制药也依旧占主导地位。

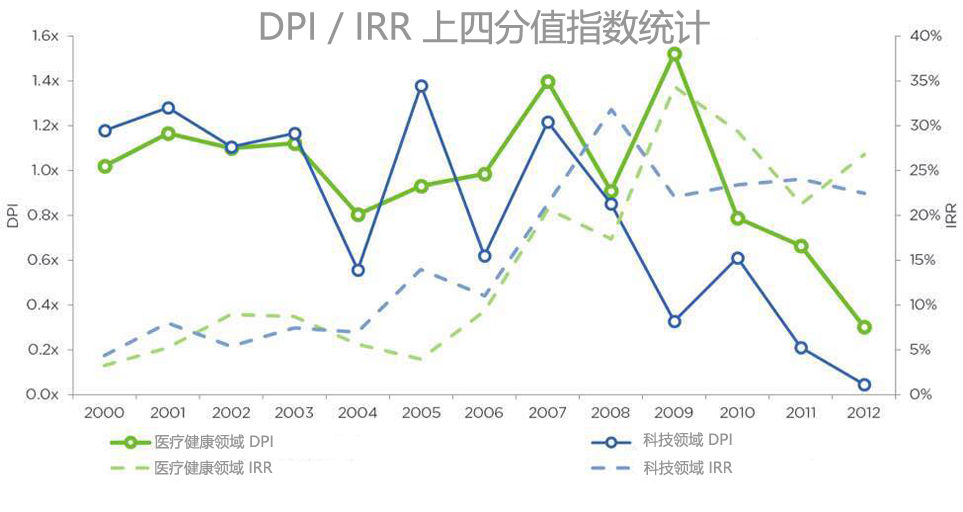

DPI: Distribution to Paid-in Capital,就是用已经拿到手的钱除以已经被召唤出去的钱的比率。

IRR:即内部收益率。

以上两者皆为衡量资本回报的标准。

微信公众号

微信公众号